STUDI

KASUS AKUNTANSI PERUSAHAAN JASA

Contoh Kasus

Pada Salon Anggi

1. Jurna Umum Dan Contoh Kasus

|

1/1/2013 Ibu Anggi mendirikan

usaha salon yang ia beri nama Salon Anggi. Ibu Anggi menginvestasikan uang sebesar Rp.

200.000.000 sebagai modal awal dalam usahanya itu.

|

||||

|

Kas

|

200.000.000

|

|||

|

Modal

|

200.000.000

|

|||

|

Penjelasan : Cukup jelas

|

||||

|

2/1/2013 Ibu Anggi

menyewa sebuah ruko untuk salon yang akan ia dirikan dengan masa kontrak 5

tahun. Kontrak tersebut di tetapkan Rp. 5.000.000 setiap tahun dan dilakukan

pembayaran di muka selama 5 tahun.

|

||||

|

Sewa Dibayar Dimuka

|

25.000.000

|

|||

|

Kas

|

25.000.000

|

|||

|

Penjelasan : Pembayaran pertahun 5.000.000

dibayar di muka selama 5 tahun ( 5.000.000 x 5 = 5.000.000 )

|

||||

|

2/1/2013 Membeli

sebuah meja dan komputer untuk perlatan kantor pribadi Rp. 7.500.000

|

||||

|

Inventaris

|

7.500.000

|

|||

|

Kas

|

7.500.000

|

|||

|

Penjelasan : Kita tidak menyebut komputer

sebagai peralatan karena tidak terkait langsung dengan proses kerja dalam

salon

|

||||

|

3/1/2013 Ibu Anggi

membeli peralatan salon dengan pembayaran tunai sebesar Rp. 30.000.000

|

||||

|

Peralatan Salon

|

30.000.000

|

|||

|

Kas

|

30.000.000

|

|||

|

Penjelasan : Peralatan adalah semua yang

terkait langsung dengan proses kerja salon

|

||||

|

4/1/2013 Ibu Anggi

membeli satu set tenda perjamuan lengkap dengan kursi dan panggung pengantin

senilai Rp. 50.000.000. Ibu anggi membayar sebesar 20.000.000 dan selebihnya

dilakukan perjanjian dibayarkan kapan saja dalam maksimal waktu 6 bulan tanpa

bunga.

|

||||

|

Peralatan Tenda

|

50.000.000

|

|||

|

Kas

|

20.000.000

|

|||

|

Utang Usaha

|

30.000.000

|

|||

|

Penjelasan : Pembayaran tunai dilakukan hanya

20.000.000 saja sedang nilai 1 set tenda adalah 50.000.000 maka salon anggi

memiliki utang sebesar 30.000.000. Saya masukkan dalam utang Usaha karena

tidak ada proses waktu tetap dan tidak ada perjanjian bunga. Bisa saja anda

membuat akun utang usaha lainnya jika ingin memisahkan sehingga yang jadi

utang usaha utama hanya pada kegiatan salon saja tanpa melibatkan pengadaan

tenda.

|

||||

|

5/1/2013 Ibu Anggi

mulai membuka secara resmi Salon yang di bukanya dan menghabiskan biaya Rp.

5.000.000.

|

||||

|

Biaya Lain-lain

|

5.000.000

|

|||

|

Kas

|

5.000.000

|

|||

|

Penjelasan : Saya menggunakan akun biaya

lain-lain karena biaya ini kemungkinan akan berulang sangat minim, artinya

bisa saj berulang ketika terjadi pembukaan cabang. Namun jika anda ingin

menjadikan biaya reklame / promosi, juga bisa karena peresmian termasuk

bagian dari promosi

|

||||

|

5/1/2013 Abu Anggi

mengangkat 5 karyawan dengan gaji masing-masing Rp. 1.500.000 perbulan dengan

kesepakatan gaji dibayarkan tiap tanggal 27. Ibu Anggi mengeluarkan dana

2.500.000 untuk pakaian dan perlengkapan karyawan.

|

||||

|

Perlengkapan

|

2.500.000

|

|||

|

Kas

|

2.500.000

|

|||

|

Penjelasan : Angka 1.500.000 hanyalah sebuah

rekam jejak keputusan dan belum mempengaruhi kondisi keuangan. Baru akan

terpengaruh pada tanggal 27. Kemudian perlengkapan karyawan saya gabungkan

dengan perlengkapan rias, karena perlengkapan karyawan sangat kecil

kemungkinan akan memakan biaya tiap bulan. Hal ini juga untuk meyederhanakan

perlengkapan.

|

||||

|

6/1/2013 Membebahi

ruko dengan pengecatan dan menghabiskan dana sebesar Rp. 500.000

|

||||

|

Beban Pemeliharaan Gedung

|

500.000

|

|||

|

Kas

|

500.000

|

|||

|

Penjelasan : Melihat jumlah biaya yang kecil

maka saya jadilan biaya pemeliharaan gedung. Namun seandainya biaya yang di

gunakan dalam jumlah besar, maka kemungkinan akan saya tambahkan dalam bagian

sewa gedung dibayar dimuka. Misalnya sampai melakukan kegiatan reparasi atas

gedung sewa yang biayanya sampai senilai setahun (5.000.000)

|

||||

|

7/1/2013 Salon

Anggi menerima pelanggan dan membukukan pendapatan sebesar Rp. 1.500.000

|

||||

|

Kas

|

1.500.000

|

|||

|

Pendapatan Rias

|

1.500.000

|

|||

|

Penjelasan : cukup Jelas

|

||||

|

8/1/2013 Menerima

order sewa tenda sebesar Rp. 6.000.000 selama 3 hari dan rias pengantin

sebesar 3.000.000 pada satu pelanggan yang sama. Pembayaran rias di terima

tunai. Dan tenda baru bayarkan setelah acara selesai dengan perjanjian ongkos

angkut di tanggung penyewa sebesar Rp. 500.000.

|

||||

|

Kas

|

3.000.000

|

|||

|

Piutang Sewa Tenda

|

6.000.000

|

|||

|

Pendapatan Rias

|

3.000.000

|

|||

|

Pendapatan Sewa Tenda

|

6.000.000

|

|||

|

Penjelasan : Untuk pendatan rias cukup jelas.

Pendapatan sewa tenda, Ada cara-cara mengakui pendapatan. Disini saya mengakui

pendapan walau belum di bayarkan dan sudah bisa di jadikan klaim atas kas

(Piutang). Karena kemungkinan pasti di terima sudah jelas. Namum bisa juga

pendapatan baru di akui setelah di terima dengan menghilangkan jurnal putang

dan pendapatan sewa tenda.

|

||||

|

9/1/2013 salon

Anggi membukukan kembali penghasilan sebesar Rp. 3.500.000

|

||||

|

Kas

|

3.500.000

|

|||

|

Pendapatan Rias

|

3.500.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

10/1/2013 Salon

anggi mendapat order besar dan berhasil membukukan kembali 10.350.000 pada

hari tersebut

|

||||

|

Kas

|

10.350.000

|

|||

|

Pendapatan Rias

|

10.350.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

11/1/2013 Salon

Anggi menerima pembayaran tenda sebesar Rp. 6.000.000, dan membukukan

penghasilan salon sebesar Rp. 6.500.000

|

||||

|

Kas

|

12.500.000

|

|||

|

Piutang Sewa Tenda

|

6.000.000

|

|||

|

Pendatan Rias

|

6.500.000

|

|||

|

Penjelasan : Pendapatan sewa tenda tidak lagi

di catat karena telah di bukukan tanggal 8/1/2013 dan mendebet piutang. Dan

saat pembayaran di terima maka pitung di kredit

|

||||

|

12/1/2013 Salon

anggi Kembali mendapatkan order sewa tenda selama sehari di bayar tunai

Sebesar Rp. 2.500.000. Kali ini ongkos angkut di bebankan ke salon sebesar

Rp. 500.000.

|

||||

|

Kas

|

2.500.000

|

|||

|

Pendapatan Sewa Tenda

|

2.500.000

|

|||

|

Beban Angkut Tenda

|

500.000

|

|||

|

Kas

|

500.000

|

|||

|

Penjelasan : Bisa saja membuat jurnal dengan

junlajh penerimaan kas hanya Rp. 2.000.000 tanpa melakukan kredit, tapi

transaksi beban tersebut tidak akan muncul pada buku besar kas nantinya. Sebaiknya menggunakan jurnal seperti

di atas

|

||||

|

13/1/2013 Salon

anggi melakukan pembelian beberapa alat-alat kecantikan seperti shampoo dan

lainnya sebesar Rp. 5.000.000

|

||||

|

Perlengkapan

|

5.000.000

|

|||

|

Kas

|

5.000.000

|

|||

|

Penjelasan : Jangan terkecoh pada kata

alat-alat kecantikan di atas tapi perhatikan item yang di beli. Shampo adalah

perlengkapan, pengertian perlengkapan sendiri adalah barang habis pakai

|

||||

|

14/1/2013 Salon

kembali membukukan penghasilan sebesar Rp. 8.500.000

|

||||

|

Kas

|

8.500.000

|

|||

|

Pendapatan Rias

|

8.500.000

|

|||

|

Penjelasan : Cukup Jelas15/1/2013 Kembali salon

Anggi membukukan penghasilan sebesar Rp. 9.500.000

|

||||

|

Kas

|

9.500.000

|

|||

|

Pendapatan Rias

|

9.500.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

16/1/2013 Peralatan

di tambahkan beberapa item dengan nilai pembelian sebesar Rp. 10.000.000

|

||||

|

Peralatan

|

10.000.000

|

|||

|

Kas

|

10.000.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

17/1/2013 Salon

Anggi membayar pinjaman tenda sebesar Rp. 5.000.000

|

||||

|

Utang Usaha

|

5.000.000

|

|||

|

Kas

|

5.000.000

|

|||

|

Ibu anggi membayar Sisa utang tenda yang belum di

bayar sebanyak 5 juta rupiah18/1/2013 Kembali membukukan penghasilan

sebesar Rp. 7.400.000

|

||||

|

Kas

|

7.400.000

|

|||

|

Pendapatan Rias

|

7.400.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

19/1/2013 Kali ini

salon Anggi mendapat sewa tenda sebesar Rp. 10.000.000 selama 5 hari,

diterima pembayaran Rp. 4.000.000 dan sisanya di bayar saat acara selesai.

Beban angkut di tanggung salon sebesar Rp. 500.000 dan di bayar tunai.

|

||||

|

Kas

|

4.000.000

|

|||

|

Piutang Sewa Tenda

|

6.000.000

|

|||

|

Pendapatan Sewa Tenda

|

10.000.000

|

|||

|

Beban Angkut Tenda

|

500.000

|

|||

|

Kas

|

500.000

|

|||

|

Penjelasan : Cukup Jelas20/1/2013 Salon kembali

membukukan penghasilan sebesar Rp. 7.750.000

|

||||

|

Kas

|

7.750.000

|

|||

|

Pendapatan Rias

|

7.750.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

21/1/2013 Membayar

tagihan Listrik sebesar Rp. 1.520.000 dan Tagihan air bersih sebesar Rp.

650.000

|

||||

|

Beban Listrik

|

1.520.000

|

|||

|

Kas

|

1.520.000

|

|||

|

Beban Air

|

650.000

|

|||

|

Kas

|

650.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

22/1/2013 Salon

kembali membukukan Rp. 9.700.000

|

||||

|

Kas

|

9.700.000

|

|||

|

Pendapatan Rias

|

9.700.000

|

|||

|

Penjelasan : Cukup Jelas23/1/2013 Membeli

perlengkapan rias sebesar Rp. 3.500.000

|

||||

|

Perlengkapan

|

3.500.000

|

|||

|

Kas

|

3.500.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

24/1/2013 Menerima

Pembayaran tenda sebesar Rp. 6.000.000 dan membukukan penghasilan salon

sebesar Rp. 7.750.000

|

||||

|

Kas

|

6.000.000

|

|||

|

Piutang Sewa Tenda

|

6.000.000

|

|||

|

Kas

|

7.750.000

|

|||

|

Pendapatan Rias

|

7.750.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

25/1/2013 Melakukan

pemeliharaan atas tenda menghabiskan biaya Rp. 500.000

|

||||

|

Beban Pemeliharaan Tenda

|

500.000

|

|||

|

Kas

|

500.000

|

|||

|

Penjelasan : Harus di bedakan antara pemeliharaan

dan renovasi yang biasanya nilainya lebih besar. Jika terjadi renovasi maka

nilai tenda akan di tambahkan supaya beban yang timbul tidak terlalu besar

|

||||

|

26/1/2013 Membayar

gaji karyawan sebesar Rp. 7.500.000 di bayar full.

|

||||

|

Beban Gaji Karyawan

|

7.500.000

|

|||

|

Kas

|

7.500.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

27/1/2013 Melakukan

pemeliharaan atas peralatan salon sebesar Rp. 300.000

|

||||

|

Biaya Pemeliharaan Peralatan

|

300.000

|

|||

|

Kas

|

300.000

|

|||

|

Penjelasan : Apabila biaya pemeliraan dalam

jumlah yang terl alu besar bisa di amortisasikan atau di gabungkan

kedalam pendapatan seperti peremajaan atas peralatan yang biayanya hamper

seimbang dengan pembelian baru satu alat.

|

||||

|

28/1/2013 Mendapat

order tenda sebesar Rp. 10.000.000 selama 5 hari. Sewa dibayarkan setelah

acara selesai dengan onkos angkut di tanggung salon sebesar Rp. 500.000

|

||||

|

Piutang Sewa Tenda

|

10.000.000

|

|||

|

Pendapatan Sewa Tenda

|

10.000.000

|

|||

|

Beban Angkut Tenda

|

500.000

|

|||

|

Kas

|

500.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

29/1/2013 kembali membukukan penghasilan sebesar Rp.

7.600.000

|

||||

|

Kas

|

7.600.000

|

|||

|

Pendapatan Rias

|

7.600.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

30/1/2013 membeli

perlengkapan rias sebesar Rp. 5.000.000

|

||||

|

Perlengkapan

|

5.000.000

|

|||

|

Kas

|

5.000.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

|

31/1/2013 Kembali

membukukan penghasilan sebesar Rp. 6.550.000

|

||||

|

Pendapatan

|

6.550.000

|

|||

|

Kas

|

6.550.000

|

|||

|

Penjelasan : Cukup Jelas

|

||||

2. Buku Besar Akuntansi

Perusahaan Jasa

selanjutnya

adalah melakukan posting ke dalam buku besar. Dari kegiatan jurnal kita

mendapatakan bebrapa perkiraan antara lain :

- Kas

- Piutang sewa tenda

- Perlengkapan

- Inventaris kantor

- Peralatan salon

- Peralatan tenda

- Sewa gedung dibayar dimuka

- Utang usaha

- Modal

- Pendapatan rias

- Pendapatan sewa tenda

- Beban gaji karyawan

- Beban listrik

- Beban air

- Beban pemeliharaan peralatan salon

- Beban pemeliharaan peralatan tenda

- Beban pemeliharaan gedung

- Beban angkut tenda

- Beban lain-lain

Maka kita akan membuatkan buku besar untuk Akun /

Perkiraan di atas.

|

BUKU BESAR

|

|||||

|

S A L O N A N

G G I

|

|||||

|

PER 31 JANUARI 2013

|

|||||

|

Akun

|

KAS

|

No. Akun

|

|||

|

NO

|

TGL

|

KETERANGAN

|

REF

|

DEBET

|

KREDIT

|

|

1

|

Setor Modal

|

JU

|

200,000,000

|

||

|

2

|

Bayar Ruko 5 Tahun dimuka

|

JU

|

25,000,000

|

||

|

Beli Inventaris

|

JU

|

7,500,000

|

|||

|

3

|

Beli Peralatan Salon

|

JU

|

30,000,000

|

||

|

4

|

Beli Cash Credit Peralatan Tenda

|

JU

|

20,000,000

|

||

|

5

|

Biaya Peresmian

|

JU

|

5,000,000

|

||

|

6

|

Biaya Pemeliharaan Gedung

|

JU

|

500,000

|

||

|

7

|

Pendapatan Rias Perdana

|

JU

|

1,500,000

|

||

|

8

|

Pendapatan Rias Dan Sewa Tenda

|

JU

|

3,000,000

|

||

|

9

|

Pendapatan Rias

|

JU

|

3,500,000

|

||

|

10

|

Pendapatan Rias

|

JU

|

10,350,000

|

||

|

11

|

Terima Piutang Dan Pendapatan Rias

|

JU

|

12,500,000

|

||

|

12

|

Terima Sewa Tenda

|

JU

|

2,500,000

|

||

|

Bayar Ongkos Angkut Tenda

|

JU

|

500,000

|

|||

|

13

|

Beli Perlengkapan Karyawan

|

JU

|

5,000,000

|

||

|

14

|

Pendapatan Rias

|

JU

|

8,500,000

|

||

|

15

|

Pendapatan Rias

|

JU

|

9,500,000

|

||

|

16

|

Beli Peralatan Salon

|

JU

|

10,000,000

|

||

|

17

|

Bayar Sisa Utang Pembelian Tenda

|

JU

|

5,000,000

|

||

|

18

|

Pendapatan Rias

|

JU

|

7,400,000

|

||

|

19

|

Pendapatan Sewa Tenda

|

JU

|

4,000,000

|

||

|

Bayar Ongkos Angkut Tenda

|

JU

|

500,000

|

|||

|

20

|

Pendapatan Rias

|

JU

|

7,750,000

|

||

|

21

|

Bayar Air dan Listrik

|

JU

|

2,170,000

|

||

|

23

|

Beli Perlengkapan Rias

|

JU

|

3,500,000

|

||

|

24

|

Terima Pendapatan Rias dan Piutang

|

JU

|

13,750,000

|

||

|

25

|

Bayar Pemeliharaan Tenda

|

JU

|

500,000

|

||

|

26

|

Bayar Gaji Karyawan

|

JU

|

7,500,000

|

||

|

27

|

Bayar Pemeliharaan Peralatan Salon

|

JU

|

300,000

|

||

|

28

|

Bayar Sewa Angkut Tenda

|

JU

|

500,000

|

||

|

29

|

Pendapatan Rias

|

JU

|

7,600,000

|

||

|

30

|

Beli Perlengkapan

|

JU

|

5,000,000

|

||

|

31

|

Pendapatan Rias

|

JU

|

6,500,000

|

||

|

298,350,000

|

128,470,000

|

||||

|

Saldo

|

169,880,000

|

||||

Ini

membuktikan bahwa cara posting dari jurnal umum ke buku besar tidak ada masalah

sama sekali. Maka dalam posisi inilah neraca tersebut di beri nama neraca

saldo. Tetapi ketika tidak seimbang maka neraca tersebut masih di katakan

sebagai neraca percobaan..

|

NERACA

SALDO

|

|||

|

S A L O

N A N G G I

|

|||

|

PER 31 JANUARI 2013

|

|||

|

NO AKUN

|

PERKIRAAN

|

SALDO

|

|

|

DEBET

|

KREDIT

|

||

|

KAS

|

169,880,000

|

||

|

PIUTANG SEWA TENDA

|

10,000,000

|

||

|

PERLENGKAPAN

|

13,500,000

|

||

|

INVENTARIS KANTOR

|

7,500,000

|

||

|

PERALATAN SALON

|

40,000,000

|

||

|

PERALATAN TENDA

|

50,000,000

|

||

|

SEWA GEDUNG DIBAYAR DIMUKA

|

25,000,000

|

||

|

UTANG USAHA

|

25,000,000

|

||

|

MODAL

|

200,000,000

|

||

|

PENDAPATAN RIAS

|

79,850,000

|

||

|

PENDAPATAN SEWA TENDA

|

28,500,000

|

||

|

BEBAN GAJI KARYAWAN

|

7,500,000

|

||

|

BEBAN LISTRIK

|

1,520,000

|

||

|

BEBAN AIR

|

650,000

|

||

|

BEBAN PEMELIHARAAN PERALATAN SALON

|

300,000

|

||

|

BEBAN PEMELIHARAAN PERALATAN TENDA

|

500,000

|

||

|

BEBAN PEMELIHARAAN GEDUNG

|

500,000

|

||

|

BEBAN ANGKUT TENDA

|

1,500,000

|

||

|

BEBAN LAIN-LAIN

|

5,000,000

|

||

|

Saldo

|

333,350,000

|

333,350,000

|

|

Kita melihat bahwa posisi saldo adalah sama-sama atau

balance dengan nilai Rp. 333.350.000. Menandakan bahwa pencatatan atau imput

data ke buku besar dari jurnal umum sudah tepat. Namun neraca ini belum bisa di

jadikan dasar pembuatan laporan keuangan kecuali tidak ada kegiatan penyesuaian

pada akhir bulan.

4. Jurnal Penyesuaian

Soal Jurnal Penyesuaian Perusahaan Jasa “Salon Anggi”

Ibu Anggi membuat sebuah keputusan dalam usahanya soal

beberapa hal penting seperti amortisasi peralatan, jatuh tempo sewa, dan

beberapa hal penting lainnya.

Peralatan Tenda di tetapkan dengan system penyusutan

tetap dengan ketentuan Tenda di susutkan selama 5 tahun dengan nilai ekonomis

akhir adalah Rp. 5.000.000. Penyusutan di tetapkan tiap akhir bulan, dan bukan

pada tanggal perolehan.

Peralatan Salon di tetapkan dengan system penyusutan

tetap dengan ketentuan disusutkan selama 3 tahun dengan nilai akhir sebesar Rp.

4.000.000. Penyusutan di bebankan akhir bulan dan bukan pada tanggal perolehan.

Untuk bulan pertama terjadi 2 pembelian peralatan, dibijaksaia di hitung

pembelian pertama dalam satu kelompok yang sama dan tidak dipisahkan.

Sewa di tetapkan lebih awal dari tanggal pembayaran

dan di bebankan pada akhir bulan termasuk bulan pertama.

Keputusan manajemen keuangan Ibu Anggi ini di tindak

lanjuti oleh bagian keuangan Salon Anggi dengan melakukan penjurnalan sebagai

berikut :

- 31/1/2013 Perlengkapan di hitung sisa Rp. 6.350.000

- 31/1/2013 Berdasarkan keputusan manajemen keuangan ibu anggi tenda di susutkan 5 tahun dengan nilai akhir Rp. 5.000.000

- 31/1/2013 Peralatan Salon di susutkan 5 tahun dengan nilai akhir Rp. 4.000.000

- 31/1/2013 Sewa di bebankan lebih cepat sebesar Rp. 416.667

- 31/1/2013 Inventaris di susutkan 2 tahun dengan nilai akhir Rp. 1.500.000

jurnal

Penyesuaian untuk Salon Anggi.

|

31/1/2013

Perlengkapan di hitung sisa Rp. 6.350.000

|

||

|

Beban Perlengkapan

|

7.150.000

|

|

|

Perlengkapan

|

7.150.000

|

|

|

Penjelasan : Berdasarkan Neraca Saldo, perlengkapan

sebesar Rp. 13.500.000. Setelah di hitung sisa Rp. 6.350.000. Berarti

perlengkapan terpakai adalah 13.500.000 – 6.350.000 = 7.150.000

31/1/2013

Berdasarkan keputusan manajemen keuangan ibu anggi tenda di susutkan 5 tahun

dengan nilai akhir Rp. 5.000.000

|

||

|

Beban Penyusutan Peralatan Tenda

|

750.000

|

|

|

Akumulasi Penyusutan Peralatan Tenda

|

750.000

|

|

|

Penjelasan : Nilai tenda adalah Rp. 50.000.000,

sedang nilai ekonomisnya adalah Rp. 5.000.000 dengan jangka waktu 5 tahun (60

Bulan). Maka nilai penyusutannya adalah : 50.000.000 – 5.000.000 / 60 =

750.000.

31/1/2013 Peralatan

Salon di susutkan 5 tahun dengan nilai akhir Rp. 4.000.000

|

||

|

Beban Penyusutan Peralatan Salon

|

600.000

|

|

|

Akumulasi Penyusutan Peralatan Salon

|

600.000

|

|

|

Penjelasan : Nilai peralatan adalah sebesar Rp.

40.000.000 sedang nilai ekonomisnya adalah Rp. 4.000.000 dengan jangka waktu

5 tahun (60 Bulan). Maka nilai penyusutannya adalah : 40.000.000 –

4.000.000 / 60 = 600.000

31/1/2013 Sewa di

bebankan lebih cepat sebesar Rp. 416.667

|

||

|

Beban Sewa Gedung

|

416.667

|

|

|

Sewa Dibayar dimuka

|

416.667

|

|

|

Penjelasan : Sewa selama 5 tahun dalah

25.000.000 berarti sewa perbulan adalah 25.000.000 / 60 = 416.667

31/1/2013

Inventaris di susutkan 2 tahun dengan nilai akhir Rp. 1.500.000

|

||

|

Beban Inventaris Kantor

|

250.000

|

|

|

Akumulasi Penyusutan Inventaris Kantor

|

250.000

|

|

|

Penjelasan : Nilai saldo Inventaris kantor

adalah 7.500.000 sedang nilai akhir adalah Rp. 1.500.000 dengan jangka waktu

2 tahun (24 Bulan). Maka nilai beban perbulan adalah 7.500.000 – 1.500.000 /

24 = 250.000

|

||

5. Neraca Lajur

Satelah melakukan penyesuaian pada sebuah kegiatan

pembukuan, maka proses selanjutnya adalah Membuat Neraca Lajur. Dan pada kali

ini kita akan coba membuat sebuah Contoh Neraca Lajur Perusahaan Jasa. Neraca

Lajur atau biasa juga di sebut Worksheet adalah sebuah lembar kerja yang

terdiri atas beberapa neraca. Banyak orang yang sering mengatakan bahwa inilah

proses akhir dan sudah bisa di jadikan laporan keuangan. Sedangkan Neraca lajur

mengandung 2 Jenis yaitu Neraca dan Rugi Laba yang belum jelas informasinya dan

kurang simple atau kurang bisa di mengerti.

Dari hasil

kegiatan pembukuan Salon Anggi maka kita kan memperoleh sebuah neraca lajur

dengan informasi seperti pada gambar berikut :

Contoh Neraca Lajur Perusahaan Jasa

Dalam gambar tersebut ada 5 jenis kolom yaitu

masing-masing :

- Neraca Saldo

- Neraca Penyesuaian

- Neraca Setelah di sesuaikan

- Neraca

- Rugi Laba

Maka neraca dan rugi laba tersebut (Nomor 4 dan 5 )

adalah menjadi dasar pembuatan laporan keuangan yang mana hanya sisa memasukkan

saja nilai nominalnya kedalam laporan masing-masing. Cuman bedanya pada Neraca

nanti akan ada akun baru yaitu Rugi Laba usaha.

Akun Rugi Laba adalah akun yang bersifat seperti modal

karena merupakan kewajiban perusahaan atas pemilik modal usaha. Makanya posisi

saldo rugi laba jika untung / bertambah dalam posisi kredit dan jika rugi atau

berkurang maka akan di debet (posisi debet).

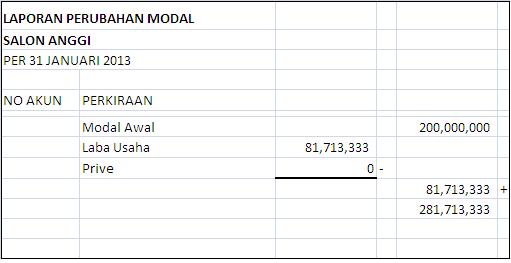

6. Laporan Keuangan

Laporan keuangan dari perusahaan ibu Anggi ini berupa

:

- Laporan Neraca

- Laporan Rugi Laba

- Laporan Perubahan Modal.

laporan keuangan sebagai berikut :

Laporan Rugi

Laba Perusahaan Jasa

{kind=link}

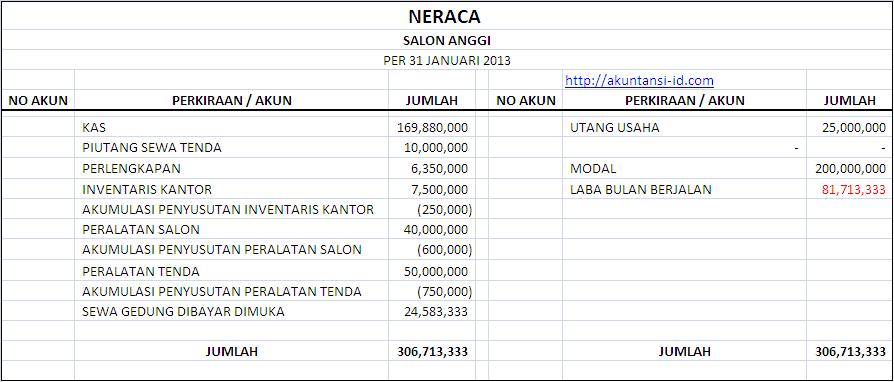

Neraca Perusahaan Jasa

Laporan

Perubahan Modal Perusahaan Jasa

Gambar tersebut di atas memperlihatkan bahwa

Keuntungan yang di peroleh oleh Salon Anggi adalah sebesar Rp. 81.713.333.

Dimana Laporan keuangan tersebut memberikan informasi yang jelas tentang posisi

saldo Kas dan perkiraan lainnya.

7. Jurral Penutup

Proses berikutnya adalah dengan melakukan penutupan

(Jurnal Penutup) atas beberapa akun yang mempengaruhi semua perkiraan dan akun

dalam Laporan Rugi Laba dan Laporan Perubahan Modal. Akun yang di tutup adalah

Pendapatan, Biaya, Prive, Rugi Laba.

Contoh Jurnal Penutup Perusahaan Jasa perkiraan mana saja yang di tutup, maka jawabannya adalah semua perkiraan yang mempengaruhi laporan Rugi Laba dan Laporan Perubahan Modal.

Kita melihat bawah saldo dari

Laporan Rugi Laba Salon Anggi adalah Pada Gambar berikut :

Dari Laporan Rugi Laba tersebut

maka kita sudah bisa melihat yang nama saja yang ditutup. Dimulai dari

Pendapatan dan Biaya. Jadi jurnal penutup untuk perusahaan jasa salon anggi

berdasarkan laporan rugi laba di atas adalah :

Jurnal Penutup Perusahaan Jasa

Jurnal Penutup yang mempengaruhi Rugi Laba

|

Pendapatan

Rias

|

79.850.000

|

|

|

Pendapatan

Sewa Tenda

|

28.500.000

|

|

|

Rugi Laba Usaha

|

|

108.350.000

|

|

Rugi Laba Usaha

|

26.636.667

|

|

|

Beban

gaji karyawan

|

7.500.000

|

|

|

Beban

perlengkapan

|

7.150.000

|

|

|

Beban

penyusutan inventaris kantor

|

750.000

|

|

|

Beban

penyusutan peralatan salon

|

600.000

|

|

|

Beban

penyusutan peralatan tenda

|

250.000

|

|

|

Beban

sewa

|

416.667

|

|

|

Beban

listrik

|

1.520.000

|

|

|

Beban

air

|

650.000

|

|

|

Beban

pemeliharaan peralatan salon

|

300.000

|

|

|

Beban

pemeliharaan peralatan tenda

|

500.000

|

|

|

Beban

pemeliharaan gedung

|

500.000

|

|

|

Beban

angkut tenda

|

1.500.000

|

|

|

Beban

lain-lain

|

5.000.000

|

Melihat jurnal penutup di atas

kita melihat bahwa yang dilakukan adalah melakukan pembalik atas perkiraan yang

ada di laporan rugi laba, misalnya pendapatan yang posisis awal adalah kredit

dibalik menjadi Debet dan biaya yang awalnya saldo debet di balik menjadi

kredit. Dari transaksi ini kita melihat bahwa Rugi Laba pada jurnal pertama

berjumlah Rp. 108.350.000 (Kredit) dan pada jurnal Kedua maka Rugi Laba

Berjumlah Rp. 26.636.667. Hal ini adalah menujukkan bahwa semua saldo dari

perkiraan di atas akan menjadi Rp. 0,00 untuk pendapatan dan biaya. Sedangkan “Buku besar” Akun Rugi Laba” akan ada di

posisi Rp. 81.713.333 (kredit)

Jurnal Penutup Yang Mempengaruhi Laporan Perubahan Modal

Terus kita akan menutup

perkiraan dari akun yang mempengaruhi Laporan Perubahan Modal yaitu Akun Rugi

Laba dan Prive.

Laporan

Perubahan Modal Perusahaan Jasa

{kind=link}

Dilihat dari perkiraan di atas

prive berisi kosong jadi tidak di jurnal. Sedangkan rugi laba menunjukkan angka

Rp. 817.713.000.

Maka Jurnal Penutup-nya adalah :

- Rugi Laba Usaha (Debet) Rp. 81.713.333

- Modal Usaha (Kredit) Rp. 81.713.000

Jurnal penutup ini akan menutup

perkiraan dari rugi laba dan membuat akun Modal Usaha pada neraca akan

berubah menjadi Rp. 281.713.333

Jika melihat jurnal penutup tersebut

maka kita akan melihat bahwa saldo Akun Rugi Laba juga akan kembali menjadi Rp.

0,00.

{kind=link}

Buku Besar

Akun Rugi Laba

Sebenarnya sebagian orang ada

yang tak ingin menutup rugi labanya pada satu bulan saja tapi biasanya satu

tahun. Kondisi seperti itu menciptakan dua akun Rugi Laba yaitu:

- Rugi Laba Bulan Lalu

- Rugi Laba Tahun Berjalan

Jika kondisi seperti ini maka

dilakukan dengan jurnal Penutup :

- Rugi Laba Tahun Berjalan (debet) Rp. 81.713.333

- Rugi Laba Bulan Lalu (Kredit) Rp. 81.713.333

Barulah pada akhir tahun atau

akhir periode akuntansi, perkiraan ini (Rugi Laba Bulan Lalu) di tutup sesuai

jurnal pertama di atas yaitu di kredit oleh modal usaha.

Sebagaimana kita ketahui bahwa setiap kali melakukan

penjurnalan, maka yang di lakukan pula imput data kedalam buku besar. Hal ini

nantinya akan membuat semua perkiraan yang di tutup akan ber-saldo Rp. 0,00.

Sehingga yang tersisa adalah perkiraan / akun yang mempengaruhi neraca saja

yang memiliki saldo.

8. Jurnal Pembalik

Jurnal Pembalik adalah proses terakhir. Biasanya

jurnal ini di lakukan saat melakukan pembalikan atas beberapa akun yang telah

di tutup untuk mengembalikan saldonya. Biasanya yang di balik adalah pembayaran

yang di bayar dimuka yang belum jatuh tempo.

Dalam kasus ini kita tidak menemukan adanya sebuah

pembalikan terhadap sebuah akun tapi kita akan buat contohnya saja. Seandanya

ketika melakukan, Ibu Anggi menetapkan bahwa sewa dibayar di muka langsung di

jadikan beban maka akan mendapatkan jurnal umum sebagai berikut :

- Beban Sewa Gedung (Debet) Rp. 25.000.000

- Kas (Kredit) Rp. 25.000.000

Hal tersbut ditetapkan oleh ibu Anggi dengan alasan

bahwa dana tersebut adalah dana tidak efektif sehingga langsung di bebankan.

Kemudian Pada saat melakukan jurnal penyesuaian maka

akan di lakukan penjurnalan sebagai berikut :

- Sewa Dibayar Dimuka (Debet) Rp. 24.583.333

- Beban Sewa Gedung (Kredit) Rp. 24.583.333

Dengan demikian maka akan terdapat saldo untuk

perkiraan sewa di bayar di muka sesuai dengan neraca yang ada.

Kemudian pada ayat jurnal penutup, saldo dari beban Sewa Gedung sudah benar

yaitu sebesar Rp. 416.667.

Dan Pada Jurnal Pembalik ini adalah :

- Beban Sewa Gedung (debet ) Rp. 24.583.333

- Sewa Dibayar Dimuka (Kredit) Rp. 24.583.333

Namun pada contoh kasus Salon Anggi ini kita tidak

menggunakan metode tersebut di atas sehingga Jurnal Pembalik tidak di butuhkan

karena tidak ada akun yang perlu utunk di balik.

9. Neraca Akhir / Awal

Pembuatan Neraca Akhir dan Awal. Disebut sebagai

neraca akhir karena di hasilkan pada akhir periode dan di sebut neraca awal

karena akan di gunakan sebagai Neraca awal siklus periode berikutnya.

Neraca Akhir / Awal Perusahaan Jasa

Sebagaimana

yang kita sebutkan adalah bahwa neraca akhir adalah neraca dari akhir sebuah

siklus akuntansi dan berubah

menjadi neraca awal (Hanya perubahan nama atau penyebutan saja tanpa merubah

isinya) pada siklus akuntansi berikutnya.

Dari kegiatan salon Anggi terlihat saldo sebelum

penutupan (Jurnal Penutup) adalah sebagai berikut :

{kind=link}

Neraca Perusahaan Jasa

Kemudian ternyata tidak ada kasus pembalikan (Jurnal

Pembalik) atas kegiatan dari salon Anggi tersebut. Maka berdasarkan informasi

dari jurnal penutup dan Buku besar setelah

penutupan maka akan di peroleh neraca sebagai berikut :

{kind=link}

Neraca Akhir

Dari proses jurnal penutupan di dapatkanlah hasil

neraca dari proses penutupan dan menggunakan buku besar setelah penutupan

sebagai data pencocokan atas neraca yang di hasilkan.

Roulette: How to Play in Roulette - Casino

BalasHapusRoulette online is the 아이벳25 most exciting game in roulette. 파라오슬롯 Learn 마라톤 벳 how to play the game and read the Roulette Wheel: A 온라인슬롯사이트 full game 1xbet korean consists of two player pockets.

31/1/2013 Perlengkapan di hitung sisa Rp. 6.350.000

BalasHapusBeban Perlengkapan

7.150.000

Buatlah dalam buku besar akuntansi

Perlengkapan

7.150.000

Penjelasan : Berdasarkan Neraca Saldo, perlengkapan sebesar Rp. 13.500.000. Setelah di hitung sisa Rp. 6.350.000. Berarti perlengkapan terpakai adalah 13.500.000 – 6.350.000 = 7.150.000

31/1/2013 Berdasarkan keputusan manajemen keuangan ibu anggi tenda di susutkan 5 tahun dengan nilai akhir Rp. 5.000.000

Beban Penyusutan Peralatan Tenda

750.000

Akumulasi Penyusutan Peralatan Tenda

750.000

Penjelasan : Nilai tenda adalah Rp. 50.000.000, sedang nilai ekonomisnya adalah Rp. 5.000.000 dengan jangka waktu 5 tahun (60 Bulan). Maka nilai penyusutannya adalah : 50.000.000 – 5.000.000 / 60 = 750.000.

31/1/2013 Peralatan Salon di susutkan 5 tahun dengan nilai akhir Rp. 4.000.000

Beban Penyusutan Peralatan Salon

600.000

Akumulasi Penyusutan Peralatan Salon

600.000

Penjelasan : Nilai peralatan adalah sebesar Rp. 40.000.000 sedang nilai ekonomisnya adalah Rp. 4.000.000 dengan jangka waktu 5 tahun (60 Bulan). Maka nilai penyusutannya adalah : 40.000.000 – 4.000.000 / 60 = 600.000

31/1/2013 Sewa di bebankan lebih cepat sebesar Rp. 416.667

Beban Sewa Gedung

416.667

Sewa Dibayar dimuka

416.667

Penjelasan : Sewa selama 5 tahun dalah 25.000.000 berarti sewa perbulan adalah 25.000.000 / 60 = 416.667

31/1/2013 Inventaris di susutkan 2 tahun dengan nilai akhir Rp. 1.500.000

Beban Inventaris Kantor

250.000

Akumulasi Penyusutan Inventaris Kantor

250.000

Penjelasan : Nilai saldo Inventaris kantor adalah 7.500.000 sedang nilai akhir adalah Rp. 1.500.000 dengan jangka waktu 2 tahun (24 Bulan). Maka nilai beban perbulan adalah 7.500.000 – 1.500.000 / 24 = 250.000.

Buat dalam buku besar

Hapus